VietinBank được dự báo dẫn đầu lợi nhuận toàn hệ thống

Trong báo cáo mới công bố, Chứng khoán Rồng Việt (VDSC) dự báo VietinBank có thể trở thành ngân hàng có lợi nhuận trước thuế cao nhất hệ thống trong quý II/2026.

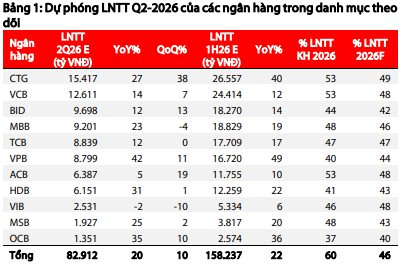

Cụ thể, lợi nhuận trước thuế của VietinBank ước đạt 15.417 tỷ đồng, tăng 27% so với cùng kỳ và tăng mạnh 38% so với quý trước. Lũy kế 6 tháng đầu năm, ngân hàng này được dự báo đạt 26.557 tỷ đồng lợi nhuận trước thuế, tăng 40% so với cùng kỳ, hoàn thành khoảng 53% kế hoạch lợi nhuận năm và tương đương 49% dự phóng cả năm của VDSC.

Xếp ngay sau là Vietcombank với lợi nhuận trước thuế quý II dự kiến đạt 12.611 tỷ đồng, tăng 14% so với cùng kỳ và tăng 7% so với quý trước. Sau nửa đầu năm, ngân hàng này được dự báo ghi nhận 24.414 tỷ đồng lợi nhuận trước thuế, tăng 12%, hoàn thành 53% kế hoạch năm.

BIDV tiếp tục đứng trong nhóm ba ngân hàng có lợi nhuận lớn nhất hệ thống với 9.698 tỷ đồng trong quý II, tăng 12% so với cùng kỳ và tăng 13% so với quý I. Lợi nhuận lũy kế 6 tháng đầu năm được dự báo đạt 18.270 tỷ đồng, tăng 14% so với cùng kỳ, tương đương 44% kế hoạch năm.

Nguồn: VDSC

Ở khối ngân hàng phía sau, lợi nhuận MB dự báo đạt 9.201 tỷ đồng trong quý II, tăng 23% so với cùng kỳ, dù giảm nhẹ 4% so với quý trước. Lũy kế 6 tháng đầu năm, lợi nhuận trước thuế của ngân hàng này ước đạt 18.829 tỷ đồng, tăng 19%, hoàn thành khoảng 48% kế hoạch năm.

Techcombank bám sát ngay phía sau với lợi nhuận trước thuế quý II dự kiến đạt 8.839 tỷ đồng, tăng 12% so với cùng kỳ và gần như đi ngang so với quý I. Lũy kế 6 tháng, ngân hàng được dự báo đạt 17.709 tỷ đồng lợi nhuận trước thuế, tăng 17%, tương đương 47% kế hoạch năm.

Trong khi đó, VPBank là ngân hàng có tốc độ tăng trưởng lợi nhuận nổi bật nhất trong nhóm theo dõi. VDSC dự báo lợi nhuận trước thuế quý II của ngân hàng đạt 8.799 tỷ đồng, tăng tới 42% so với cùng kỳ và tăng 11% so với quý trước. Lũy kế nửa đầu năm, lợi nhuận ước đạt 16.720 tỷ đồng, tăng 49% so với cùng kỳ. Tuy nhiên, tiến độ thực hiện mới đạt khoảng 40% kế hoạch năm và 44% dự báo cả năm, thấp hơn nhiều ngân hàng khác do kế hoạch lợi nhuận năm 2026 ở mức cao.

Theo dự báo của VDSC, ACB sẽ ghi nhận 6.387 tỷ đồng lợi nhuận trước thuế trong quý II, tăng 5% so với cùng kỳ nhưng tăng tới 19% so với quý trước. Lũy kế 6 tháng đầu năm đạt 11.755 tỷ đồng, tăng 10%, hoàn thành 53% kế hoạch năm.

HDBank được dự báo đạt 6.151 tỷ đồng lợi nhuận trước thuế trong quý II, tăng 31% so với cùng kỳ và tăng nhẹ 1% so với quý trước. Lũy kế 6 tháng đạt 12.259 tỷ đồng, tăng 22%, tương đương 41% kế hoạch năm.

Ở nhóm ngân hàng còn lại, VIB là trường hợp hiếm hoi được dự báo lợi nhuận suy giảm. Cụ thể, lợi nhuận trước thuế quý II của ngân hàng này ước đạt 2.531 tỷ đồng, giảm 2% so với cùng kỳ và giảm 10% so với quý trước. Tuy vậy, lũy kế 6 tháng đầu năm vẫn đạt 5.334 tỷ đồng, tăng 6% so với cùng kỳ, hoàn thành khoảng 46% kế hoạch năm.

MSB được dự báo ghi nhận 1.927 tỷ đồng lợi nhuận trước thuế trong quý II, tăng 25% so với cùng kỳ và tăng 2% so với quý trước. Lũy kế 6 tháng đầu năm đạt 3.817 tỷ đồng, tăng 20%.

OCB tiếp tục nằm trong nhóm có tốc độ tăng trưởng lợi nhuận cao nhất ngành khi lợi nhuận quý II được dự báo đạt 1.351 tỷ đồng, tăng 35% so với cùng kỳ và tăng 10% so với quý trước. Lũy kế 6 tháng đầu năm, ngân hàng này được dự báo đạt 2.574 tỷ đồng lợi nhuận trước thuế, tăng 36% so với cùng kỳ.

Thu nhập lãi tiếp tục là động lực, nửa cuối năm còn hai yếu tố cần theo dõi

Theo VDSC, tổng thu nhập hoạt động của 11 ngân hàng trong quý II dự kiến đạt khoảng 160.000 tỷ đồng, tăng 15% so với cùng kỳ. Trong đó, thu nhập lãi thuần đạt khoảng 125.000 tỷ đồng, chiếm tới 78% tổng doanh thu, tiếp tục là động lực tăng trưởng chính.

Động lực đến từ tăng trưởng tín dụng và sự cải thiện nhẹ của biên lãi ròng (NIM). Tín dụng toàn danh mục được dự báo tăng 8,1% từ đầu năm, tương đương khoảng 18% so với cùng kỳ, dù thấp hơn mức 9,9% cùng kỳ năm trước. Theo VDSC, cơ cấu giải ngân tiếp tục nghiêng về các khoản vay trung và dài hạn, giúp cải thiện lợi suất tài sản.

Trong nhóm ngân hàng theo dõi, VPBank dẫn đầu về tăng trưởng tín dụng với mức tăng 18% từ đầu năm, tiếp theo là HDBank (16%) và MB (12,5%). Đây đều là các ngân hàng được ưu đãi hạn mức tăng trưởng tín dụng sau khi tham gia tái cơ cấu ngân hàng yếu kém.

Bên cạnh đó, NIM toàn ngành được dự báo tăng nhẹ thêm 5 điểm cơ bản lên 3,07% nhờ nợ quá hạn phát sinh ròng giảm và lợi suất tài sản cải thiện khi danh mục tín dụng dịch chuyển sang kỳ hạn dài hơn.

Ở mảng ngoài lãi, VDSC dự báo thu nhập ngoài lãi đạt gần 35.000 tỷ đồng, tăng 3% so với cùng kỳ và tăng 19% so với quý trước. Thu nhập dịch vụ tiếp tục là cấu phần lớn nhất với khoảng 14.700 tỷ đồng, tăng 16%, được hỗ trợ bởi sự phục hồi của bancassurance cùng tăng trưởng từ dịch vụ thanh toán, tài trợ thương mại và thẻ. Thu nhập khác đạt khoảng 12.530 tỷ đồng, tăng 18,1%, chủ yếu nhờ hoạt động thu hồi nợ đã xử lý. Ngược lại, thu nhập từ kinh doanh ngoại hối và chứng khoán được dự báo suy giảm do điều kiện thị trường kém thuận lợi hơn.

Về chi phí, chi phí hoạt động được dự báo tăng 11%, thấp hơn tốc độ tăng của tổng thu nhập hoạt động, giúp tỷ lệ CIR duy trì ở mức 30,3%.

Trong khi đó, nợ xấu hình thành ròng được dự báo giảm còn khoảng 30.000 tỷ đồng từ mức 42.000 tỷ đồng của quý I nhờ yếu tố chu kỳ. Tỷ lệ nợ xấu giảm nhẹ xuống 1,55%, tuy nhiên tỷ lệ bao phủ nợ xấu (LLR) chỉ còn khoảng 94%, thấp hơn đáng kể so với vùng 120-127% của năm 2023. Trên cơ sở thận trọng, VDSC vẫn dự phóng chi phí dự phòng rủi ro tín dụng tương đương mức nợ xấu hình thành ròng nhằm giữ vững bộ đệm dự phòng.

Theo VDSC, hai yếu tố cần theo dõi trong nửa cuối năm là diễn biến tăng trưởng tín dụng và chi phí vốn sau khi Thông tư 25/2026/TT-NHNN nâng tỷ lệ sử dụng vốn ngắn hạn cho vay trung, dài hạn từ 30% lên 40% có hiệu lực từ ngày 1/7/2026; đồng thời là khả năng tái tạo bộ đệm dự phòng trong bối cảnh tỷ lệ bao phủ nợ xấu đã giảm xuống mức thấp hơn trước.