Hơn 1.460 doanh nghiệp bất động sản rời thị trường

Theo số liệu từ Cục Thống kê (Bộ Tài chính), trong 6 tháng đầu năm, đã có 1.463 doanh nghiệp kinh doanh bất động sản hoàn tất thủ tục giải thể, tăng tới 120% so với cùng kỳ năm trước. Cùng với đó, 2.971 doanh nghiệp đăng ký tạm dừng hoạt động. Dù vậy, ở chiều ngược lại, số doanh nghiệp thành lập mới cũng đạt 3.192 đơn vị (tăng 23%) và 2.445 doanh nghiệp quay trở lại hoạt động.

Đánh giá về giai đoạn này, TS. Nguyễn Văn Đính, Phó chủ tịch Hiệp hội Bất động sản Việt Nam (VNREA) nhìn nhận: "Thị trường bất động sản đang dần phục hồi, nhưng các hoạt động mở bán vẫn diễn ra thận trọng do sức mua chưa đạt kỳ vọng". Theo đó, áp lực chi phí vốn và dòng tiền đang rất lớn, dẫn tới việc những doanh nghiệp có tiềm lực tài chính, pháp lý hoàn chỉnh sẽ giữ vai trò dẫn dắt, trong khi các chủ đầu tư yếu hơn buộc phải tái cơ cấu. Tâm lý đầu cơ, lướt sóng ngắn hạn cũng đang nhường chỗ cho xu hướng đầu tư an toàn, chú trọng giá trị thực và khả năng tạo dòng tiền.

TS Nguyễn Văn Đính đánh giá, thị trường bất động sản đang dần phục hồi, nhưng các hoạt động mở bán vẫn diễn ra thận trọng do sức mua chưa đạt kỳ vọng. Áp lực chi phí vốn và dòng tiền vẫn rất lớn đối với doanh nghiệp.

Những doanh nghiệp có tiềm lực tài chính, pháp lý hoàn chỉnh và năng lực triển khai dự án sẽ tiếp tục giữ vai trò dẫn dắt, trong khi các chủ đầu tư yếu hơn buộc phải tái cơ cấu để thích ứng. Ngoài ra, tâm lý đầu cơ và lướt sóng ngắn hạn đang dần nhường chỗ cho xu hướng đầu tư an toàn, chú trọng giá trị sử dụng thực và khả năng tạo dòng tiền bền vững.

Dự kiến Hà Nội sẽ có khoảng 39.000 căn hộ mới

Ở góc độ phân tầng thị trường, nguồn cung và giá bán đang cho thấy những điểm đáng chú ý. Theo báo cáo của CBRE, chỉ trong 6 tháng đầu năm, tổng nguồn cung chung cư mở bán tại Thủ đô đã đạt 16.600 căn, mức cao nhất trong nửa đầu năm kể từ 2020. Dự báo cả năm 2026, Hà Nội sẽ có khoảng 39.000 căn hộ mới, vượt qua mức đỉnh của năm 2019.

Tuy nhiên, cơ cấu sản phẩm đang có sự "lêch pha". Thị trường ghi nhận quý thứ hai liên tiếp không có dự án mới nào giá dưới 60 triệu đồng/m2. Trái lại, phân khúc từ 80-110 triệu đồng/m2 chiếm 30% và trên 120 triệu đồng/m2 chiếm tới 35% tổng nguồn cung mới. Hệ quả là giá bán sơ cấp trung bình tại Hà Nội vào giữa năm 2026 đã vọt lên mức 95 triệu đồng/m2, tăng 12% theo quý và 21% so với cùng kỳ. Ở phân khúc BĐS thấp tầng, mức giá sơ cấp cũng neo ở mức 209 triệu đồng/m2.

Theo bà Nguyễn Hoài An, Giám đốc Cấp cao CBRE chi nhánh Hà Nội lý giải, con số này phụ thuộc khá nhiều vào cơ cấu nguồn cung của từng thời điểm. Nếu quý IV/2024, 70% nguồn cung đến từ Hưng Yên kéo giá bình quân ở mức 78 triệu đồng/m2, thì sang quý II/2026, khoảng 30-35% nguồn cung lại đến từ khu vực trung tâm phía Tây Hà Nội nên giá sơ cấp trung bình được kéo lên khoảng 95 triệu đồng/m2.

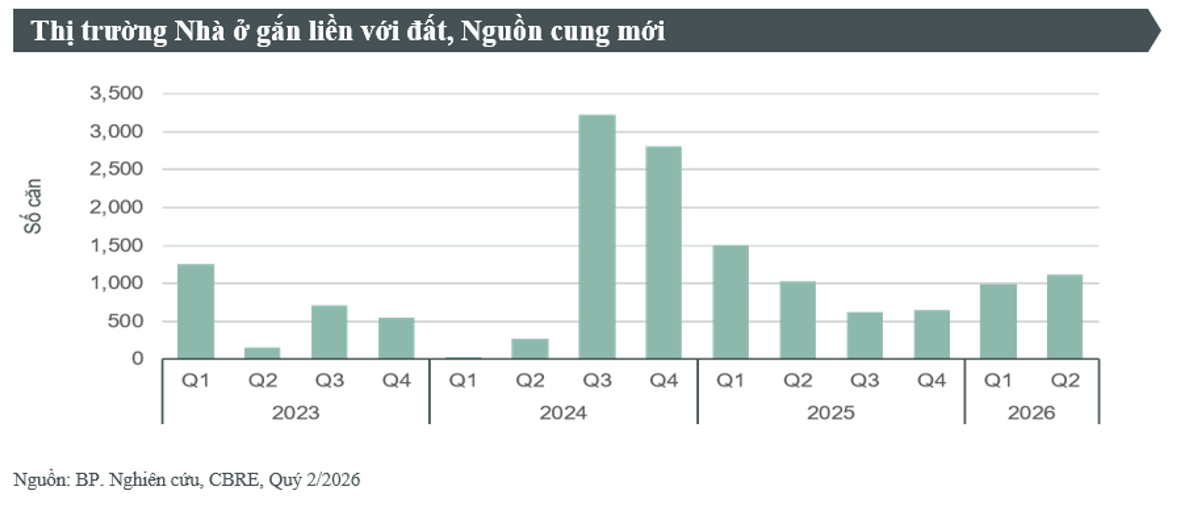

Mặc dù giá sơ cấp tăng cao, sức hấp thụ lại đang chững lại rõ rệt. Tỷ lệ tiêu thụ của các đợt mở bán hiện chỉ còn dưới 70% (bán được hơn 5.800 căn trong quý II), giảm mạnh so với mức 90-95% của giai đoạn tăng trưởng nóng 2024-2025. Đặc biệt, lượng giao dịch BĐS gắn liền với đất giảm tới 74% so với cùng kỳ.

Giá thứ cấp chung cư cũng bắt đầu quay đầu giảm 3% xuống còn khoảng 60 triệu đồng/m2, lần giảm đầu tiên kể từ cuối năm 2022. Mức tăng trưởng giá thứ cấp theo năm thu hẹp từ mức đỉnh 24-26% (2024-2025) xuống kỳ vọng chỉ còn 10-13% vào cuối năm.

Lý giải về điều này, bà Nguyễn Hoài An chỉ rõ, khi mặt bằng lãi suất duy trì ở mức cao từ cuối năm 2025, chi phí sử dụng vốn của người mua tăng theo. Do phần lớn người mua vẫn sử dụng vốn vay, sức mua tất yếu có xu hướng giảm. Đồng thời, dư địa tăng giá ngắn hạn bị thu hẹp khiến kỳ vọng lợi nhuận không còn lớn. Nhiều người mua hiện đang chọn cách chờ đợi lãi suất giảm về mức phù hợp hơn thay vì vội vã xuống tiền.

Đầu tư công và hạ tầng giao thông tiếp tục tạo động lực cho thị trường

Bước sang nửa cuối 2026, cuộc đua thanh khoản sẽ trở nên khốc liệt hơn khi nguồn cung tiếp tục mở rộng. Nhận định về động lực thị trường, nhiều chuyên gia cho rằng điểm tựa lớn hiện nay là quy hoạch hạ tầng. Việc khởi công đồng loạt 5 tuyến đường sắt đô thị (dự kiến cơ bản hoàn thành vào 2030) và Quy hoạch Thủ đô đến 2045 mở rộng ra các hướng Đông, Tây, Bắc sẽ thúc đẩy mô hình phát triển TOD và các đại đô thị vệ tinh.

Ngoài ra, nhu cầu bất động sản sẽ tiếp tục tăng nhờ sự hình thành các cực tăng trưởng mới, quá trình mở rộng không gian phát triển kinh tế, cùng với đà phục hồi của du lịch và dòng vốn FDI duy trì tích cực. Đầu tư công và hạ tầng giao thông sẽ tiếp tục tạo động lực cho các khu kinh tế, khu công nghiệp và đô thị vệ tinh.

Theo bà Nguyễn Hoài An, đối với những dự án nằm trong khu vực nội đô hoặc sở hữu vị trí cốt lõi, thanh khoản vẫn sẽ duy trì ở mức khả quan hơn hẳn so với các khu vực vùng ven. Điểm tựa của các sản phẩm này là tệp khách hàng luôn ổn định, bao gồm cả nhóm người mua có nhu cầu ở thực bức thiết và những nhà đầu tư tìm kiếm tài sản trú ẩn an toàn, bảo toàn giá trị. Tuy nhiên, ngay cả những dự án có vị trí rất đắc địa cũng không thể chỉ "ngồi chờ" khách hàng dựa vào lợi thế tọa độ.

"Trong bối cảnh nguồn cung dồi dào, chính sách bán hàng đang trở thành yếu tố quyết định đến việc người mua có sẵn sàng "xuống tiền" hay không. Đối với các dự án nằm ngoài khu vực trung tâm, câu chuyện này càng được thể hiện rõ nét", bà An phân tích,"Các đòn bẩy tài chính như tiến độ thanh toán kéo giãn, chương trình hỗ trợ lãi suất 0% trong nhiều năm, các ưu đãi chiết khấu trực tiếp hay gói quà tặng dành cho khách hàng sẽ đóng vai trò then chốt, quyết định trực tiếp đến khả năng sống còn của giỏ hàng".

Bà Nguyễn Hoài An, Giám đốc Cấp cao CBRE chi nhánh Hà Nội.

Bên cạnh đó, tâm lý người mua hiện nay cũng trải qua quá trình thanh lọc. Khách hàng ngày càng khắt khe và có xu hướng ưu tiên tuyệt đối cho các chủ đầu tư đã khẳng định được thương hiệu, có bề dày lịch sử phát triển dự án minh bạch và uy tín vững chắc trên thị trường. Những doanh nghiệp lớn này thường nắm giữ tệp khách hàng trung thành, ổn định hơn rất nhiều so với các chủ đầu tư mới gia nhập thị trường hoặc có quy mô nhỏ lẻ.

Các chuyên gia nhận định, những phân khúc được dự báo sẽ gặp nhiều thách thức về thanh khoản là các dự án cần nhiều thời gian để hiện thực hóa giá trị. Trong bối cảnh mặt bằng lãi suất chưa thực sự thuận lợi, dòng tiền sẽ ưu tiên các sản phẩm đáp ứng ngay nhu cầu ở thực hoặc có khả năng khai thác thương mại, tạo ra dòng tiền trong ngắn hạn.

Những dự án nằm ở các khu vực phát triển mới, dù sở hữu tiềm năng kinh doanh, quy hoạch tốt trong dài hạn, nhưng còn cần nhiều thời gian để hình thành đồng bộ hạ tầng hoặc xây dựng cộng đồng cư dân, sẽ vấp phải sự e dè của giới đầu tư. Để thu hút khách hàng, chủ đầu tư tại các dự án này sẽ phải nỗ lực vượt bậc, không chỉ nâng cấp chất lượng sản phẩm thực tế mà còn phải tung ra những chính sách bán hàng đột phá hơn nữa.

Đối với các nhà đầu tư cá nhân, cần cân đối dòng tiền và hạn chế tạo áp lực quá lớn từ vốn vay ngân hàng. Dòng tiền sẽ phân hóa làm hai hướng: những nhà đầu tư ưu tiên an toàn, dòng tiền ngắn hạn nên chọn BĐS khu vực nội đô; với nhà đầu tư có vốn dài hạn, chấp nhận rủi ro có thể tìm về các dự án ngoài trung tâm có quy hoạch hạ tầng đồng bộ để đón đầu biên độ tăng trưởng trong tương lai.