Hội thảo có sự tham gia của các diễn giả là những lãnh đạo doanh nghiệp hàng đầu châu Á trong lĩnh vực tài chính, ngân hàng, quản lý thông tin dữ liệu: Ông Adrian Lee - Giám đốc Dịch vụ Tài chính tại KPMG Malaysia, Ông Mohd Muazzam Mohamed – CEO Bank Islam Malaysia (Ngân hàng Hồi giáo Malaysia), Bà Dawn Lai – CEO công ty dịch vụ thông tin Experian Malaysia và đại diện duy nhất tới từ Việt Nam, Ông Henry Nguyễn – CEO Timo Digital Bank.

Tại phiên thảo luận sáng nay các diễn giả đã đưa ra những nhận định và đánh giá thị trường theo 2 nội dung: phát triển xã hội không tiền mặt và tiềm năng phát triển của ngân hàng số trong tương lai.

Hội thảo trực tuyến với chủ đề Tài chính kỹ thuật số: yếu tố thúc đẩy nền kinh tế không tiền mặt - do Star Media Group Malaysia tổ chức sáng 22.06.2021

Xã hội không tiền mặt chính là xu thế phát triển tự nhiên và tất yếu

Tại hội thảo, các diễn giả đều chia sẻ quan điểm rằng một xã hội không tiền mặt chính là xu thế phát triển tự nhiên, tất yếu và đại dịch Covid-19 đóng vai trò như một “cú huých” khiến cho quá trình này diễn ra nhanh chóng và mạnh mẽ hơn.

Mới đây Central Bank of Malaysia (Ngân hàng trung ương Malaysia) đã đưa ra những quy định mới cho phép áp dụng kỹ thuật số hóa trong lĩnh vực dịch vụ tài chính và thúc đẩy giao dịch trực tuyến. Theo đó các ngân hàng số sẽ chính thức được cấp phép hoạt động, tạo điều kiện cho sự ra đời của 5 ngân hàng số mới tại nước này. Chính phủ Malaysia cũng đã công bố kế hoạch thực hiện thanh toán trực tuyến cho tất cả các khoản thanh toán dịch vụ công vào năm sau để thúc đẩy sự phát triển xã hội không tiền mặt trong tương lai.

Để đạt được mục tiêu mang tầm vĩ mô, các tổ chức tài chính – ngân hàng – công nghệ cần phải nắm bắt thời điểm này để có thể khuyến khích và giáo dục thị trường về những lợi ích của thanh toán không tiền mặt cũng như thúc đẩy phát triển đồng bộ từ nhiều bên.

Khi được hỏi về việc áp dụng những bài học về xây dựng xã hội không tiền mặt từ một quốc gia rất thành công là Trung Quốc vào các thị trường mới nổi trong đó có Malaysia và Việt Nam, Ông Henry Nguyễn chia sẻ: “Hiện tại, cơ sở vật chất như hệ thống ngân hàng hay nền tảng công nghệ đều đang được các ngân hàng ở những thị trường mới nổi đầu tư phát triển nhanh chóng để có thể bắt kịp cùng “tốc độ” của thế giới.

Tuy nhiên, theo tôi sự phát triển một xã hội không tiền mặt phụ thuộc phần lớn vào thói quen, hành vi, tư duy và nhu cầu của khách hàng chứ không đơn thuần chỉ từ phía các ngân hàng. Bên cạnh đó, ngoài việc đưa ra những sản phẩm dịch vụ tài chính hoàn hảo và cập nhật, chúng ta còn phải thật sự am hiểu thị trường, nhu cầu mong đợi của khách hàng và quan trọng hơn là xác định được những vấn đề, khó khăn mà họ đang gặp phải mỗi ngày trong từng giao dịch. Từ đó các ngân hàng sẽ đưa ra những sản phẩm mang lại giải pháp hỗ trợ cuộc sống của khách hàng ngày một dễ dàng và tiện lợi hơn.”

Rào cản lớn nhất với các ngân hàng số chính là xây dựng được lòng tin từ khách hàng

Với 6 năm ra đời và phát triển, Timo được công nhận là Ngân hàng tiên phong và tốt nhất Việt Nam cũng như được đánh giá là một trong những ngân hàng số đang hoạt động hiệu quả trong khu vực Châu Á, ông Henry Nguyễn đã có những chia sẻ về những cơ hội cũng như thách thức mà Timo đã đối mặt trong thời gian qua:

“Ngân hàng số đã mang tới những trải nghiệm hoàn toàn mới mẻ giúp khách hàng dễ dàng thực hiện việc mở tài khoản chỉ trong vài phút, quản lý tài chính thông qua ứng dụng di động và nhận các khoản vay một cách dễ dàng và nhanh chóng. Bên cạnh đó cũng tạo ra phương thức mới về các hình thức thanh toán và giao dịch tại ngân hàng.

Những rào cản đáng kể mà các ngân hàng số phải đối mặt trong giai đoạn này có thể kể đến như các quy định pháp lý, quản lý rủi ro, đảm bảo nguồn vốn, nâng cấp hệ thống… Nhưng trên hết, rào cản lớn nhất với ngân hàng số chính là làm thế nào có thể xây dựng được lòng tin từ khách hàng, từ đó họ tự tin lựa chọn sử dụng sản phẩm và dịch vụ của bạn.”

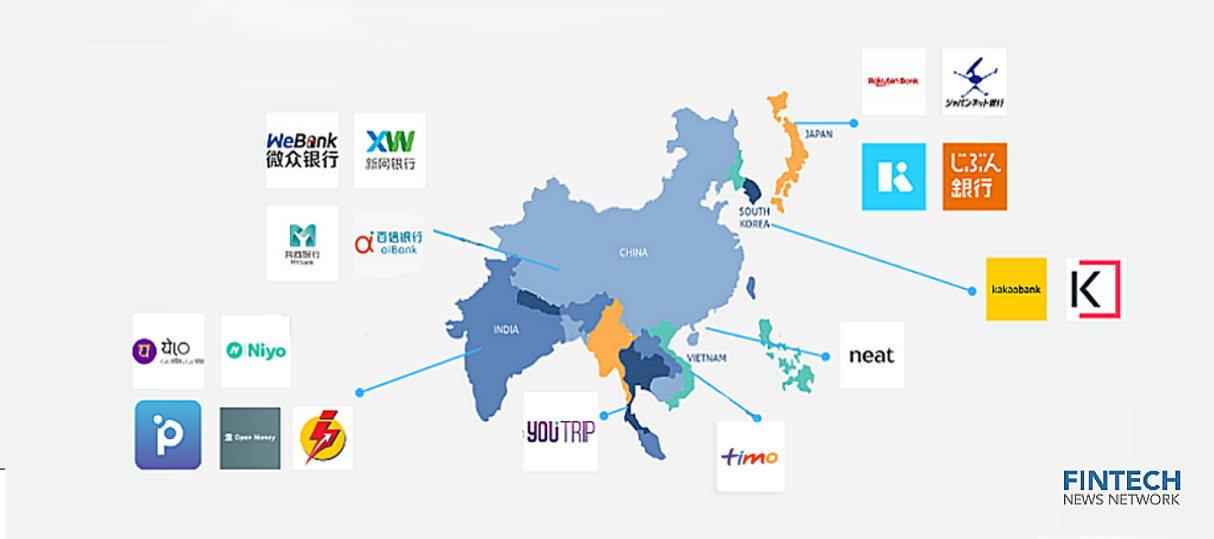

Theo báo cáo của Boston Consulting Group, ngân hàng kỹ thuật số đang đánh dấu một thời kỳ phát triển vượt bậc ở Đông Nam Á. Kể từ năm 2015, số lượng ngân hàng kỹ thuật số đã tăng 190%, một phần nhờ sự khuyến khích thúc đẩy của Chính phủ và các cơ quan quản lý. Hiện tại, các ngân hàng truyền thống cũng đang dần số hoá, bên cạnh đó là sự phát triển của các ứng dụng tài chính, ví điện tử...khiến thị trường trở nên đông đúc và tạo nên cuộc chạy đua khốc liệt. Nhìn vào mặt tích cực, sự cạnh tranh tạo động lực giúp toàn ngành cùng phát triển và xây dựng xã hội không tiền mặt tại các nước trong khu vực châu Á.