Chứng khoán MBS vừa đưa ra dự báo về bức tranh lợi nhuận ngành và một số doanh nghiệp trong quý 4/2025.

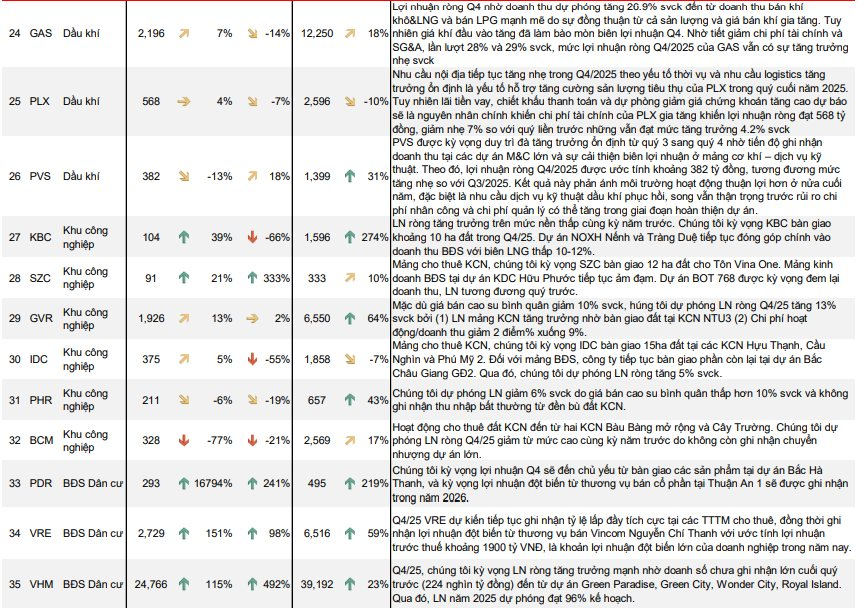

Cụ thể, hàng loạt cổ phiếu dự báo ghi nhận lợi nhuận "tăng bằng lần" trong quý 4/2025 gồm BSR, PDR, VRE, VHM, NKG, DCM, PC1, NT2, POW,... Ngược chiều, nhiều doanh nghiệp sẽ có lợi nhuận tăng trưởng âm trong quý này như ACB, STB, PVS, DBC, BCM, DXG, VTP....

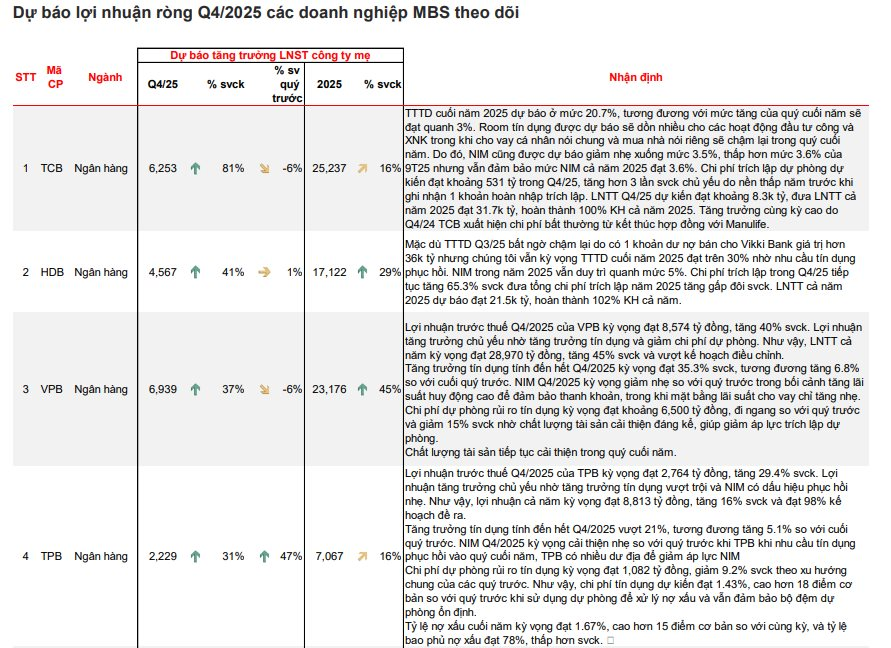

Trong nhóm ngân hàng, MBS dự báo Techcombank (TCB) là ngân hàng có mức tăng trưởng lợi nhuận quý 4/2025 cao nhất trong nhóm theo dõi. Lợi nhuận quý 4ước đạt 6.253 tỷ đồng, tăng 81% so với cùng kỳ, nhờ tín dụng phục hồi cuối năm, NIM ổn định và áp lực trích lập dự phòng giảm.

Với kết quả này, TCB được kỳ vọng hoàn thành và vượt kế hoạch lợi nhuận cả năm 2025, đồng thời trở thành điểm sáng về tăng trưởng lợi nhuận quý IV trong nhóm ngân hàng.

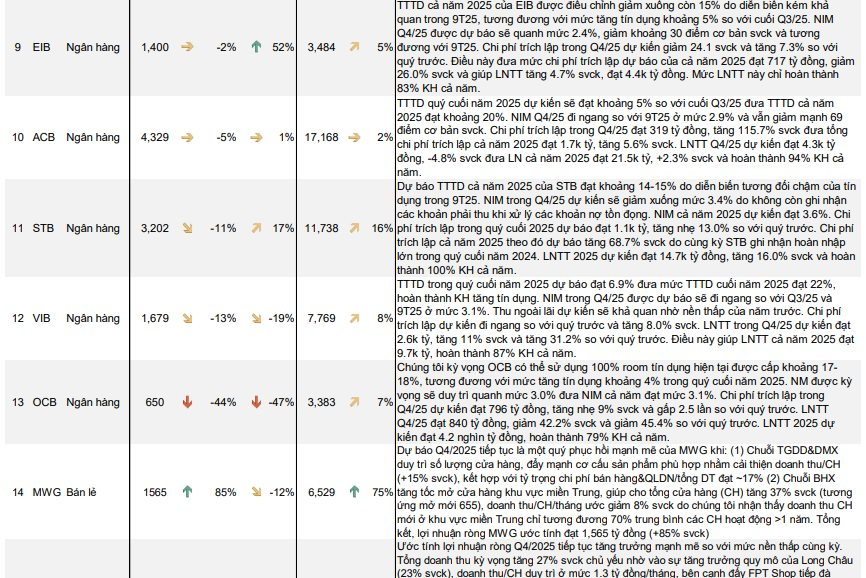

Ở nhóm bán lẻ, MBS dự báoQ4/2025 tiếp tục là quý phục hồi mạnh của Thế Giới Di động (mã MWG) nhờ TGDD & DMX giữ ổn định số cửa hàng, tối ưu cơ cấu sản phẩm giúp doanh thu/cửa hàng tăng 15%, trong khi tỷ lệ chi phí bán hàng & QLDN duy trì quanh 17% doanh thu. Chiều ngược lại, Bách Hóa Xanh đẩy mạnh mở mới tại miền Trung, nâng tổng số cửa hàng tăng 37% svck (mở thêm 655 cửa hàng), khiến doanh thu/cửa hàng/tháng giảm khoảng 8% do hiệu quả của cửa hàng mới còn thấp. Tổng thể, lợi nhuận ròng MWG quý IV ước đạt 1.565 tỷ đồng, tăng 85% so với cùng kỳ.

Trong nhóm dầu khí, BSR được dự báo "tỏa sáng" với lợi nhuận quý 4/2025 tăng trên 1500% lên 1.277 tỷ đồng nhờ tiếp tục gia tăng công suất vận hành quy đổi của nhà máy (phấn đấu đạt công suất quy đổi trung bình năm tối thiểu là 123% - 125% công suất thiết kế) giúp gia tăng sản lượng. Crack spread dự kiến phục hồi nhẹ, đặc biệt với crack spread xăng giúp tạo thuận lợi cho BSR đạt kết quả lợi nhuận tích cực trong Q4/2025.

Với nhóm bất động sản dân cư, Phát Đạt (mã PDR) được kỳ vọng ghi nhận lợi nhuận đột biến 16794% lên 293 tỷ đồng nhờ bàn giao các sản phẩm tại dự án Bắc Hà Thanh, và kỳ vọng lợi nhuận đột biến từ thương vụ bán cổ phần tại Thuận An 1 sẽ được ghi nhận trong năm 2026.

Hòa Phát (mã HPG) cũng dự báo lợi nhuận quý 4 tăng trưởng 57% nhờ nhu cầu tiêu thụ tích cực, sản lượng của doanh nghiệp dự báo tăng trưởng 29% svck. Chủ yếu đến từ việc hoàn thành phân kì 2 của DQ2, đóng góp vào mức tăng trưởng 127% svck của sản lượng HRC trong Q4/25. Bên cạnh đó, biên LN gộp phục hồi 2,5 điểm % nhờ giá NVL giảm mạnh hơn giá thép.

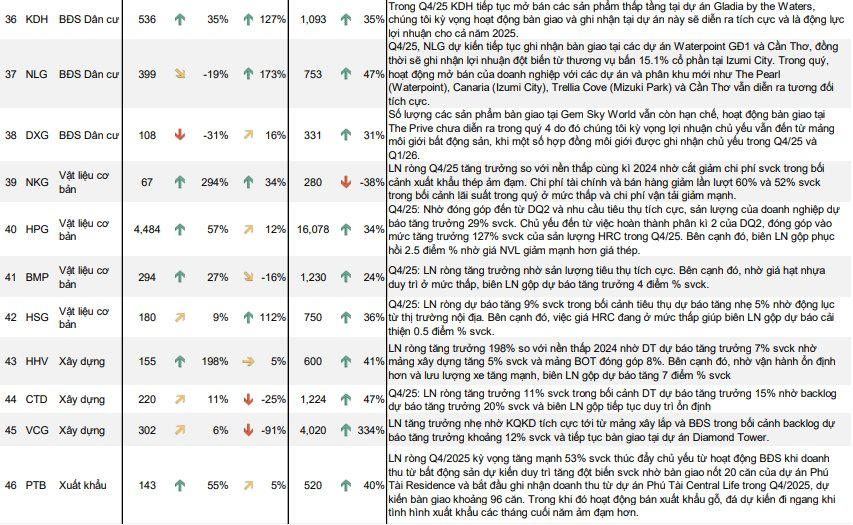

FPT được kỳ vọng duy trì tăng trưởng khoảng 20% trong Q4/2025, với LNST công ty mẹ tăng tương ứng so với cùng kỳ. Động lực chính đến từ mảng Viễn thông tiếp tục đóng vai trò trụ đỡ tăng trưởng, trong khi mảng CNTT dù doanh thu tăng chậm lại nhưng lợi nhuận vẫn được đảm bảo nhờ tối ưu chi phí, cải thiện biên. Đáng chú ý, tăng trưởng hợp đồng ký mới cải thiện rõ rệt từ tháng 7/2025, phát đi tín hiệu sớm về khả năng phục hồi của hoạt động kinh doanh từ năm 2026.