Ngân hàng trở thành nhóm dẫn dắt

Thị trường vừa trải qua một tuần giao dịch giằng co khi VN-Index dao động quanh vùng 1.865 điểm và kết tuần giảm gần 10 điểm. Dù chỉ số không biến động nhiều, diễn biến bên trong tích cực hơn khi khối lượng giao dịch cải thiện về cuối tuần, phản ánh dòng tiền giao dịch sôi động hơn ở nhóm cổ phiếu vốn hóa vừa và nhỏ. Tuy nhiên, giá trị giao dịch bình quân trên HOSE chỉ khoảng 12.700 tỷ đồng/phiên, cho thấy dòng tiền lớn vẫn chưa quay lại.

Độ rộng thị trường khá tích cực trong các phiên đầu tháng 7, nhưng bắt đầu phân hóa ở các phiên cuối tuần. Nhóm ngân hàng thay thế vai trò dẫn dắt của nhóm Vingroup với sự bứt phá luân phiên của VPB, HDB, MBB, VCB, CTG. Nhóm chứng khoán cũng duy trì xung lực tăng, nổi bật ở các cổ phiếu vốn hóa vừa và nhỏ. Ngược lại, nhóm Vingroup trở thành lực cản chính cho chỉ số, trong khi PNJ chịu áp lực bán do các thông tin pháp lý và VNM điều chỉnh vào cuối tuần.

Khối ngoại vẫn bán ròng nhưng giá trị giao dịch giảm xuống còn khoảng 2.800 tỷ đồng. Lực bán tập trung ở HPG, VNM, VHM, FPT, TCB, trong khi dòng tiền mua chủ yếu hướng vào VIC, MWG và VCB.

Trên thị trường quốc tế, diễn biến nhìn chung ổn định khi tiến trình đàm phán địa chính trị ghi nhận tín hiệu tích cực và lưu lượng vận chuyển dầu qua eo biển Hormuz dần trở lại bình thường. Báo cáo việc làm của Mỹ thấp hơn kỳ vọng cũng làm giảm lo ngại Fed tiếp tục duy trì chính sách tiền tệ thắt chặt, hỗ trợ giá vàng phục hồi và khiến đồng USD suy yếu nhẹ.

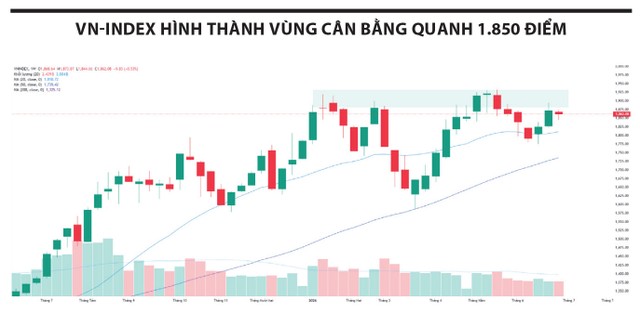

Vùng cân bằng quanh 1.850 điểm

VN-Index dao động giằng co sau khi hình thành vùng cân bằng quanh 1.850 điểm. Điểm tích cực là dòng tiền bắt đầu luân chuyển sang các nhóm dẫn dắt như ngân hàng và chứng khoán, thay vì phụ thuộc chủ yếu vào nhóm Vingroup. Tuy nhiên, thanh khoản mới cải thiện ở mức khiêm tốn, cho thấy tâm lý nhà đầu tư vẫn thận trọng.

|

Trong ngắn hạn, xu hướng hồi phục vẫn được duy trì với mục tiêu kiểm định vùng 1.900 điểm, tuy nhiên quá trình này nhiều khả năng sẽ xuất hiện các nhịp rung lắc đan xen. Vùng 1.850 điểm vẫn là vùng hỗ trợ quan trọng.

Nhà đầu tư nên theo dõi khả năng lan tỏa của dòng tiền sang các nhóm ngành khác để đánh giá sức bền của nhịp hồi phục. Trong bối cảnh chỉ số vẫn chịu ảnh hưởng từ một số cổ phiếu vốn hóa lớn và dòng tiền chưa xác nhận xu hướng tăng mạnh, chiến lược phù hợp là duy trì tỷ trọng hợp lý, nắm giữ các cổ phiếu có xu hướng tích cực và tận dụng các nhịp điều chỉnh để cơ cấu hoặc tích lũy có chọn lọc.

Lợi nhuận tiếp tục phân hóa

Bức tranh lợi nhuận quý II/2026 tiếp tục cho thấy sự phân hóa khi động lực tăng trưởng tập trung vào các nhóm ngành hưởng lợi từ xu hướng vĩ mô. Sau mức tăng khoảng 40% về lợi nhuận của toàn thị trường trong quý I, con số này trong quý II được kỳ vọng vẫn duy trì mức tăng hai chữ số, dù môi trường kinh doanh chịu áp lực từ giá dầu, lạm phát và lãi suất.

Nhóm cảng biển và logistics được dự báo dẫn đầu về tăng trưởng lợi nhuận, chủ yếu nhờ các khoản thu nhập đột biến từ tái cơ cấu danh mục. Bất động sản khu công nghiệp cũng có triển vọng tích cực nhờ dòng vốn FDI gia tăng và nguồn thu từ việc chuyển đổi, đền bù đất của các doanh nghiệp cao su.

Ngành ngân hàng được kỳ vọng duy trì đà tăng trưởng hai chữ số nhờ tín dụng mở rộng và cơ cấu tài sản sinh lời cải thiện, dù mức tăng sẽ phân hóa giữa nhóm ngân hàng cổ phần và có vốn nhà nước chi phối. Ngành thép cũng phân hóa rõ nét khi các doanh nghiệp đầu ngành tiếp tục hưởng lợi từ nhu cầu nội địa và năng lực sản xuất mới, trong khi nhiều doanh nghiệp khác vẫn chịu áp lực từ thị trường xuất khẩu.

Bán lẻ và tiêu dùng vẫn là điểm sáng nhờ sức mua phục hồi và hiệu quả vận hành cải thiện. Mùa công bố kết quả kinh doanh quý II sẽ giúp nhà đầu tư phân biệt rõ hơn giữa tăng trưởng đến từ hoạt động cốt lõi và các khoản lợi nhuận mang tính thời điểm, qua đó định hình kỳ vọng cho các quý tiếp theo.