Trong bối cảnh VN-Index giao dịch kém tích cực, nhóm cổ phiếu chứng khoán bất ngờ trở thành tâm điểm hút dòng tiền.

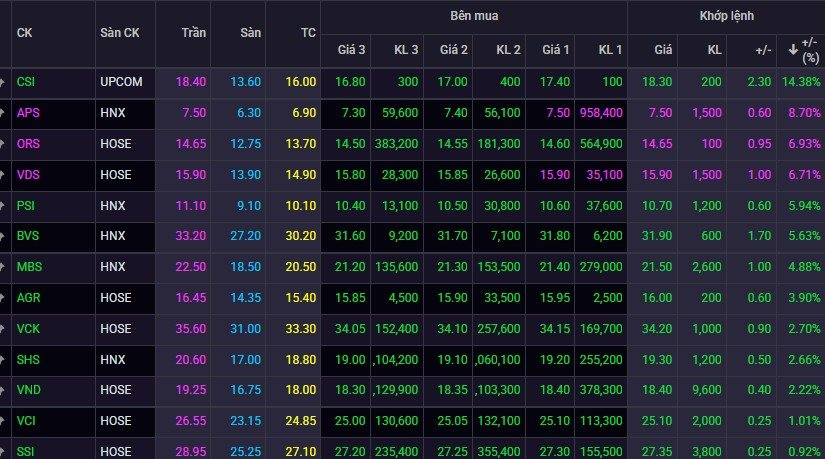

Hàng loạt mã bứt phá mạnh như CSI tăng gần 14%, BVS, MBS, AGR cùng tăng hơn 4%, trong khi VND, VIX, SHS, VCK đồng loạt tăng trên 2%. Nhiều cổ phiếu khác như APS, ORS, VDS thậm chí đóng cửa ở mức giá trần.

Không chỉ tăng giá, nhóm chứng khoán còn dẫn đầu về thanh khoản. VIX và VND là hai cổ phiếu được giao dịch nhiều nhất toàn thị trường với khối lượng khớp lệnh đều vượt 30 triệu đơn vị, SHS và MBS cũng không kém cạnh với xấp xỉ 25 triệu cổ phiếu "sang tay". Điều này cho thấy dòng tiền đang có xu hướng quay trở lại nhóm cổ phiếu được xem là "phong vũ biểu" của thị trường.

Nhóm cổ phiếu chứng khoán tăng tốc khi định giá rơi về vùng khá hấp dẫn. Hiện P/B bình quân của ngành khoảng 1,75 lần, thấp hơn mức trung bình 5 năm là 1,9 lần. Không ít công ty chứng khoán đầu ngành đang giao dịch dưới mức định giá lịch sử, trong khi triển vọng lợi nhuận được hỗ trợ bởi thanh khoản cải thiện và tiến trình nâng hạng thị trường.

Động lực của đà tăng không chỉ đến từ diễn biến ngắn hạn mà còn được củng cố bởi triển vọng kinh doanh tích cực của ngành. Trong báo cáo mới công bố, VNDirect cho biết mặc dù quý I/2026 các công ty chứng khoán vẫn đối mặt với nhiều thách thức, lợi nhuận trước thuế toàn ngành vẫn duy trì tăng trưởng, chủ yếu nhờ hoạt động cho vay ký quỹ (margin).

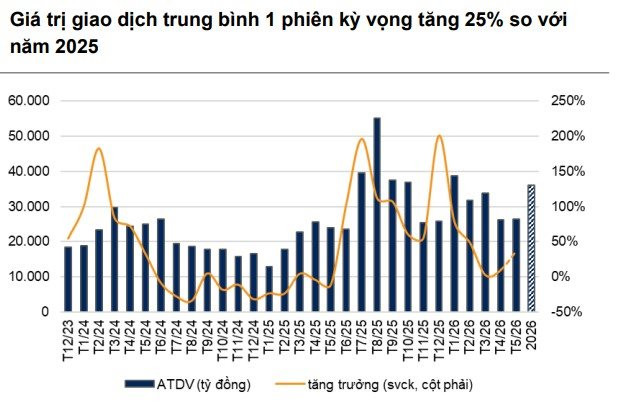

Bước sang nửa cuối năm, VNDirect kỳ vọng thanh khoản thị trường sẽ cải thiện đáng kể so với 5 tháng đầu năm, qua đó tạo dư địa tăng trưởng cho mảng cho vay margin - nguồn đóng góp lợi nhuận lớn nhất của nhiều công ty chứng khoán. Theo dự báo của đơn vị này, giá trị giao dịch bình quân (ADTV) trên thị trường có thể duy trì quanh mức 34.000 tỷ đồng mỗi phiên trong nửa cuối năm.

Động lực cho thanh khoản được kỳ vọng đến từ nhiều yếu tố cộng hưởng như Việt Nam chính thức được FTSE nâng hạng vào tháng 9, kỳ vọng được MSCI đưa vào danh sách theo dõi nâng hạng trong năm 2027, làn sóng IPO quay trở lại cùng việc hệ thống KRX đi vào vận hành và triển khai cơ chế giao dịch xuyên trưa.

Theo VNDirect, dư nợ margin toàn ngành trong quý I/2026 đã tăng 2,6% so với quý trước và tăng tới 51% so với cùng kỳ, chủ yếu nhờ các công ty chứng khoán lớn và nhóm có liên kết với ngân hàng. Xu hướng này được kỳ vọng sẽ tiếp tục trong nửa cuối năm khi thanh khoản cải thiện và nhiều công ty tiếp tục tăng vốn để mở rộng hạn mức cho vay.

Bên cạnh đó, biên lãi ròng (NIM) của hoạt động cho vay ký quỹ được dự báo sẽ cải thiện khi áp lực chi phí vốn giảm dần, trong khi biên lợi nhuận môi giới cũng có cơ hội phục hồi theo sự sôi động của thị trường. Tuy nhiên, VNDirect cho rằng mức độ hưởng lợi sẽ có sự phân hóa. Những công ty có nền tảng khách hàng tổ chức lớn, thị phần môi giới cao và không phải cạnh tranh bằng chính sách giảm phí sẽ có lợi thế rõ rệt hơn.

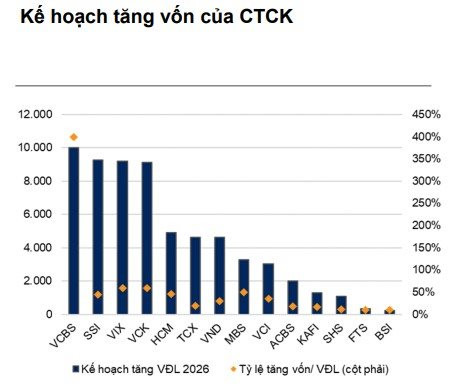

Song song với triển vọng kinh doanh, xu hướng tăng vốn cũng được dự báo sẽ tiếp diễn trong ngành chứng khoán. Sau khi quy mô tăng vốn toàn ngành năm 2025 tăng gấp khoảng ba lần năm trước nhờ làn sóng IPO của các công ty lớn, hoạt động này được kỳ vọng sôi động trở lại trong nửa cuối năm với kế hoạch niêm yết của LPBS, HDS và Kafi.

Theo VNDirect, việc tăng vốn không chỉ nhằm đáp ứng nhu cầu mở rộng dư nợ margin khi nhiều công ty như HCM hay MBS đã tiệm cận giới hạn cho vay, mà còn phục vụ chiến lược phát triển dài hạn, đặc biệt ở nhóm công ty chứng khoán có ngân hàng mẹ. Đồng thời, các quy định mới về an toàn tài chính cũng sẽ thúc đẩy các doanh nghiệp tăng cường năng lực vốn và tập trung nhiều hơn vào các hoạt động cốt lõi như môi giới, cho vay ký quỹ và kinh doanh vốn.