Chứng khoán Mỹ - Fed giảm lãi suất và áp lực chốt lời

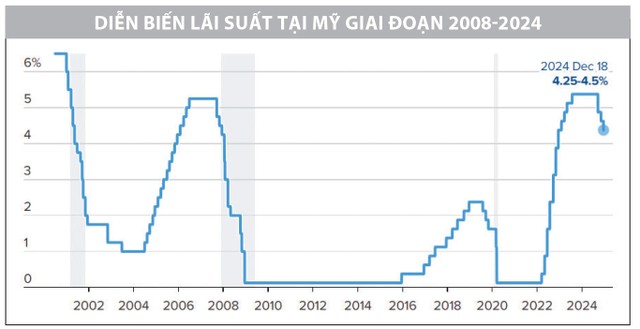

Năm 2024 chuẩn bị kết thúc với chu kỳ cắt giảm lãi suất trong bối cảnh nền kinh tế Mỹ duy trì vị thế dẫn dắt và tăng trưởng cao hơn trung bình. Cục Dự trữ Liên bang Mỹ (Fed) đã cắt giảm lãi suất chính sách thêm 0,25% như dự báo của thị trường, đưa lãi suất tham chiếu xuống 4,25 - 4,5%. Tuy nhiên, mức lãi suất này vẫn cao hơn khoảng 1% so với chỉ số lạm phát cơ bản mục tiêu của Fed. Đáng chú ý, dự báo chung cho thấy, Fed có khả năng duy trì mức lãi suất chính sách trong tháng 1/2025 và sẽ không tổ chức thêm cuộc họp nào về lãi suất trong tháng 2/2025. Chính vì vậy, thị trường chứng khoán đã diễn ra làn sóng chốt lời, đẩy các chỉ số chính vào trạng thái giảm mạnh, sau khi thiết lập các mức đỉnh lịch sử trong những tuần trước đó.

Về kinh tế, tăng trưởng GDP thực tế quý III/2024 của Mỹ đã được điều chỉnh tăng từ 2,8% lên 3,1% hàng năm, đánh dấu chuỗi tăng trưởng mạnh mẽ gần đây. Ngoài ra, số liệu thất nghiệp ban đầu tuần gần nhất là 220.000, thấp hơn kỳ vọng 229.000 và giảm đáng kể so với mức 242.000 của tuần liền trước.

|

Dự báo của FOMC về lạm phát lõi cuối năm 2025 đã tăng lên 2,5%, cao hơn mức 2,2% đưa ra hồi tháng 9/2024. Đồng thời, lãi suất quỹ liên bang được kỳ vọng kết thúc năm 2025 ở mức 3,9%, tăng so với mức 3,4% trong dự báo tháng 9/2024. Điều này cho thấy khả năng chỉ có hai đợt giảm lãi suất 0,25% trong năm 2025. FOMC cũng dự báo, lãi suất sẽ đạt 3,1% vào cuối năm 2027, cao hơn mức dự báo 2,9% trước đây, ngụ ý rằng chính sách tiền tệ có thể duy trì thắt chặt lâu hơn.

Tâm điểm thị trường chứng khoán Mỹ tháng 1/2025 nhiều khả năng nằm ngoài chính sách tiền tệ, khi các nhà đầu tư cho rằng sẽ không có thêm đợt cắt giảm lãi suất nào trong 2 tháng đầu năm 2025, thay vào đó là trọng tâm liên quan đến chuyển giao chính quyền. Việc thay đổi chính quyền thường dẫn đến những diễn biến phức tạp và biến động lớn trên thị trường chứng khoán, nhưng lần này có thể được các nhà đầu tư Mỹ và thế giới đón nhận trong trạng thái hào hứng, dù lo ngại liên quan đến thuế quan vẫn hiện hữu.

Phía thị trường chứng khoán châu Á cũng ghi nhận giảm điểm trong tuần qua. Tại Nhật Bản, ngân hàng trung ương nước này quyết định giữ nguyên lãi suất ở mức 0,25% trong cuộc họp ngày 19/12/2024, nhấn mạnh sự thận trọng trước áp lực đồng Yên suy yếu và các yếu tố lạm phát chưa bền vững. Thống đốc Kazuo Ueda cho rằng, cần thêm thông tin về xu hướng tăng lương, yếu tố quyết định để đạt mục tiêu lạm phát 2%. Đồng yên tiếp tục suy yếu gần mức can thiệp trước đây, nhưng ông Ueda không cho thấy sự cấp bách phải hành động, khiến thị trường giảm kỳ vọng vào việc tăng lãi suất sớm, với khả năng điều chỉnh được đẩy lùi sang tháng 3/2025.

|

Trung Quốc giữ nguyên các mức lãi suất cho vay chuẩn vào cuối tuần qua, đối mặt với thách thức vừa thúc đẩy tăng trưởng kinh tế, vừa hỗ trợ đồng Nhân dân tệ đang suy yếu. Ngân hàng Nhân dân Trung Quốc quyết định duy trì lãi suất cho vay kỳ hạn 1 năm ở mức 3,1% và kỳ hạn 5 năm ở mức 3,6%. Lãi suất kỳ hạn 1 năm ảnh hưởng đến các khoản vay doanh nghiệp và hộ gia đình, trong khi kỳ hạn 5 năm làm tham chiếu cho lãi suất thế chấp.

Trước đó, trong các cuộc họp kinh tế quan trọng đầu tháng 12/2024, các quan chức Trung Quốc cam kết tăng cường các biện pháp nới lỏng tiền tệ, bao gồm cắt giảm lãi suất, nhằm hỗ trợ nền kinh tế đang gặp khó khăn.

Xét về vận động các loại tài sản, sau khi Fed công bố chính sách lãi suất, lợi suất trái phiếu kỳ hạn 10 năm của Chính phủ Mỹ đã tăng lên mức 4,55%. Trong khi đó, lợi suất trái phiếu kỳ hạn 2 năm tăng chạm mức 4,3%. Đồng thời, đồng USD tăng giá so với các đồng tiền lớn khác, với diễn biến của chỉ số Dollar Index (DXY) tăng lên trên mức 108, từ mức gần 107 tuần liền trước.

Giá dầu ghi nhận giảm nhẹ trong tuần qua do lo ngại về nhu cầu sau các tin tức kinh tế tiêu cực từ Đức và Trung Quốc, cùng với sự thận trọng của nhà đầu tư khi các ngân hàng trung ương tại Mỹ và châu Âu thể hiện sự thận trọng trong việc tiếp tục nới lỏng chính sách tiền tệ. Giá dầu Brent giảm xuống mức 72,3 USD/thùng, giá dầu WTI giảm xuống mức 68,8 USD/thùng.

VN-Index - Vững vàng trước biến động

Trước biến động mạnh phía liên thị trường, thị trường chứng khoán Việt Nam không tránh khỏi bị ảnh hưởng. Theo đó, khép lại tuần giao dịch vừa qua, VN-Index đóng cửa tại 1.257,5 điểm, giảm 5,07 điểm (0,4%) so với tuần trước đó.

Thanh khoản trong tuần tục suy giảm và ở dưới mức bình quân 20 tuần, cho thấy sự thận trọng của các nhà đầu tư vẫn đang tiếp diễn. Điều này được đánh giá hợp lý trong bối cảnh tuần giao dịch với các sự kiện quan trọng như Fed công bố lãi suất, đáo hạn phái sinh và các quỹ ETF tái cơ cấu danh mục.

|

Tuy nhiên, điểm tích cực trong một tuần biến động là áp lực bán không lớn, đồng thời phía bên mua vẫn tận dụng các phiên điều chỉnh để tham gia. Điều này được minh chứng rất rõ trong phiên giao dịch thứ Năm, thời điểm thị trường bị “nhúng giảm” mạnh nhất cho thấy đó là cơ hội để dòng tiền đứng ngoài tham gia với mức chiết khấu hấp dẫn. Theo đó, mức giảm của chỉ số VN-Index trong phiên thứ Năm nói riêng và cả tuần nói chung được thu hẹp đáng kể. Những rung lắc thông qua các phiên giao dịch trong tuần là cơ hội để đánh giá cung cầu trên thị trường, cũng như tạo điều kiện giúp bên mua có thể nhập cuộc.

Dưới góc nhìn kỹ thuật, VN-Index giữ vững ngưỡng hỗ trợ 1.250 - 1.260 điểm và bước đầu cho phản ứng tích cực. Đây cũng được đánh giá là vùng đệm giúp các vị thế đang nắm giữ cổ phiếu, đặc biệt là những vị thế đã mua trong phiên bùng nổ ngày 5/12/2024 tiếp tục tự tin và kỳ vọng vào xu thế hồi phục sẽ kéo dài. Vậy nên, sau những biến động tuần qua, cơ hội đi tiếp của VN-Index được đánh giá là khá sáng nhờ tâm lý nắm giữ cổ phiếu được duy trì ổn định, tạo điều kiện cho các vị thế mua mới có thêm động lực để giải ngân với ngưỡng mục tiếp quanh vùng 1.280 - 1.300 điểm.

Quan điểm trên được củng cố thông qua các chỉ báo định lượng. Dù các chỉ báo ghi nhận sụt giảm ngắn hạn, nhưng tín hiệu sập gãy xu hướng chưa được xác nhận. Nhóm cổ phiếu vốn hóa lớn là nhóm chịu ảnh hưởng trực tiếp trong sự kiện đáo hạn phái sinh và ảnh hưởng nhiều nhất tới vận động của chỉ số chung trong tuần qua. Mặc dù vậy, áp lực bán không lớn và đa số cổ phiếu trong nhóm biến động trong biên độ hẹp, củng cố các ngưỡng hỗ trợ ngắn hạn, thậm chí có những mã duy trì vận động đi ngang mang tính tích lũy. Diễn biến này đang thể hiện sự chống đỡ khá tốt trước biến động thị trường và tâm lý nhà đầu tư. Để hậu thuẫn cho kịch bản tích cực của VN-Index, nhóm trụ cần có những “phản kháng” rõ ràng hơn trong thời gian tới.

Nhìn chung, chỉ số tiếp tục điều chỉnh, nhưng xu hướng vận động ngắn hạn chưa thay đổi khi ngưỡng hỗ trợ 1.250 - 1.260 tiếp tục đứng vững. Theo đó, các vị thế giải ngân mới nên ưu tiên ở những nhóm cổ phiếu có động lượng tốt hơn thị trường, đồng thời kết hợp với các nhịp chỉnh ngắn hạn để tăng xác suất đầu tư ngắn hạn. Các đặc điểm như nền giá chặt chẽ, dư địa tăng rộng và hấp dẫn cùng với nền tảng cơ bản và tiềm năng tăng trưởng vững vàng sẽ là những yếu tố mà các vị thế giải ngân mới nên ưu tiên để chọn lọc cho danh mục ngắn hạn.

Lưu ý, yếu tố dẫn dắt chính của thị trường trong nước trong trung và dài hạn vẫn đến từ nền tảng vĩ mô và tiềm năng tăng trưởng bền vững của doanh nghiệp. Do đó, các áp lực điều chỉnh ngắn hạn được đánh giá là cơ hội cho góc nhìn lớn trong năm 2025.