Theo số liệu của Ngân hàng Nhà nước, tính đến hết tháng 3, dư nợ tín dụng kinh doanh bất động sản đạt hơn 1,56 triệu tỷ đồng, tăng khoảng 260.000 tỷ đồng so với cuối năm 2024, tương ứng mức tăng 20%.

Tuy nhiên, người dân trên thực tế vẫn chưa mặn mà vay mua nhà do giá cao, ông Võ Hồng Thắng - Phó tổng Giám đốc DKRA Group nói, tại hội thảo về xử lý nợ xấu ngân hàng do Báo Tiền Phong tổ chức ngày 27/5. Tín dụng hiện nay vẫn chủ yếu chảy vào doanh nghiệp bất động sản. Song các doanh nghiệp cũng "vừa mừng vừa lo" khi lãi suất giảm nhưng điều kiện vay vốn ngày càng khắt khe, đặc biệt trong bối cảnh báo cáo tài chính của nhiều công ty bộc lộ sự suy yếu, ông Thắng nói.

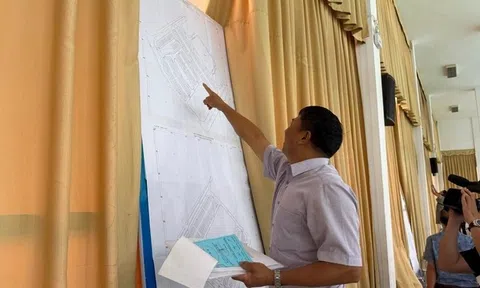

Chủ tịch Hiệp hội Bất động sản TP HCM, ông Lê Hoàng Châu, đánh giá tình trạng nợ xấu bất động sản đang ngày càng phức tạp, ảnh hưởng lớn đến sự ổn định của thị trường tài chính và sức khỏe doanh nghiệp. Không ít trường hợp tài sản bị thu giữ là dự án bất động sản dở dang, pháp lý chưa hoàn chỉnh, khiến ngân hàng không thể bán đấu giá hay tái phát triển. Chi phí duy tu, bảo quản tăng cao, trong khi tài sản nằm "đắp chiếu".

Nếu không có giải pháp tổng thể và mang tính đột phá, theo ông Châu, hàng loạt dự án dở dang sẽ tiếp tục "đắp chiếu", kéo theo hệ lụy dây chuyền đến ngân hàng, nhà đầu tư và người lao động.

Ông Lê Hoàng Châu, Chủ tịch Hiệp hội Bất động sản TP HCM. Ảnh: Tiền phong

Cùng ý kiến, ông Đỗ Thiên Anh Tuấn, giảng viên Trường Chính sách công và quản lý Fulbright nhận định, phần nợ xấu hay còn gọi là "cục máu đông" kéo dài từ năm này qua tháng khác, gây thiệt hại cho ngân hàng và người thế chấp. Tài sản bị phong tỏa, bị kê biên, niêm phong, rõ ràng không làm gì được, không sinh lời được... gây lãng phí.

Trong giai đoạn 2017-2023, Nghị quyết 42 từng mở ra một cơ chế đặc thù, giúp tổ chức tín dụng xử lý tài sản nhanh chóng và hiệu quả hơn. Tuy nhiên, khi nghị quyết hết hiệu lực vào cuối năm 2023, hệ thống pháp lý lập tức hụt cơ chế xử lý hữu hiệu.

Đại diện phía doanh nghiệp bất động sản, ông Lê Hoàng Châu cho rằng, xử lý nợ xấu không chỉ là thu hồi nợ mà còn là "cơ hội để phục hồi thị trường". Chính phủ cần xem xét ban hành cơ chế đặc thù nhằm xử lý nợ xấu một cách quyết liệt, đồng bộ.

Theo ông, cơ quan quản lý cần hoàn thiện hành lang pháp lý cho việc xử lý tài sản đảm bảo theo hướng minh bạch, rút ngắn quy trình phát mãi, kể cả thông qua đấu giá công khai hoặc chuyển nhượng dự án.

"Chúng tôi đề xuất thành lập tổ công tác liên ngành cấp trung ương để rà soát, phân loại các dự án bất động sản đang bị ngưng trệ, từ đó có chính sách xử lý phù hợp từng nhóm nợ xấu, không nên dùng một cơ chế cứng nhắc cho tất cả", ông Châu nói. Theo ông, khi nợ xấu được xử lý, dòng tiền mới sẽ quay lại thị trường, doanh nghiệp sống lại, ngân hàng lành mạnh, nhà nước thu được thuế. Đây là bài toán, theo ông, cần lời giải tổng thể, với sự vào cuộc của cả hệ thống chính trị thay vì để doanh nghiệp tự bơi trong khủng hoảng.

Bàn về giải pháp xử lý tài sản đảm bảo khi xử lý nợ xấu, ông Đỗ Thiên Anh Tuấn cũng cho rằng, một điểm then chốt là định giá tài sản phải phản ánh đúng giá trị thị trường, tránh tình trạng tổ chức tín dụng đơn phương bán với giá thấp, gây thiệt hại cho người vay. Để đảm bảo khách quan, nên có sự giám sát của bên thứ ba hoặc cơ chế định giá độc lập trong toàn bộ quá trình này.

Bên cạnh đó, theo chuyên gia của Fulbright, quy trình xử lý tài sản cần được thiết kế một cách công khai, dễ giám sát và có thể kiểm chứng. Trong trường hợp không áp dụng đấu giá công khai, việc chuyển nhượng tài sản nên được thực hiện qua sàn giao dịch hoặc các kênh minh bạch khác. Đồng thời, các thông tin như giá chào bán, hồ sơ người mua và biên bản giao dịch cần được công bố công khai để tránh xung đột lợi ích.

Một nguyên tắc quan trọng, theo ông Đỗ Thiên Anh Tuấn, là người vay cần được bảo đảm quyền nhận lại phần dư sau khi tài sản bị bán, trừ đi khoản nợ gốc, lãi và các chi phí hợp lý. Đây là quyền tài sản hợp pháp, cần được tổ chức tín dụng thông báo rõ ràng trong mọi trường hợp - kể cả khi không còn giá trị dư - nhằm tránh khiếu nại phát sinh.

Quỳnh Trang