Đầu tư công là động lực chính, tỷ giá giảm áp lực

Trong hội thảo trực tuyến C2C chủ đề "Động lực 2026: Việt Nam tự cường" do Công ty Chứng khoán HSC tổ chức, phân tích dữ liệu, ông Phạm Vũ Thăng Long, Giám đốc Nghiên cứu Cấp cao HSC cho biết, thanh khoản thị trường chứng khoán Việt Nam vượt lên đứng thứ 3 trong khu vực. Tốc độ tăng 35% đồng hành với tăng trưởng kinh tế, chưa có dấu hiệu tăng nóng. Dù vậy, có sự bất cân xứng trong hiệu quả thị trường, khi mức tăng 20% đến từ sự đóng góp từ nhóm các cổ phiếu Vingroup. Điều này là cũng thể hiện động lực mới từ tăng trưởng kinh tế Việt Nam đến từ khu vực tư nhân.

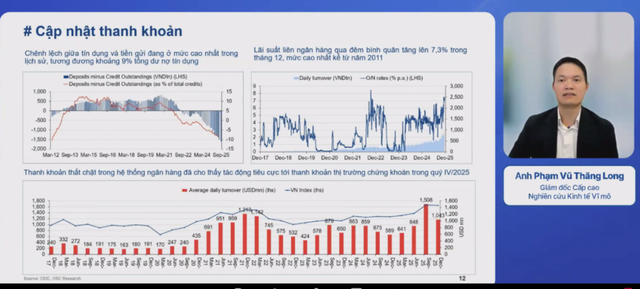

Do đẩy mạnh tăng trưởng tín dụng chênh lệch tăng tín dụng và tăng trưởng huy động vốn đã lên mức kỷ lục 9% tổng dư nợ tín dụng của nền kinh tế. Ngân hàng đẩy mạnh vay liên ngân hàng và thị trường mở, đưa lãi suất lên trung bình những ngày đầu tháng 12 là 7,5%, cao nhất kể từ 2011 mặc dù con số tuyệt đối vẫn thấp hơn thời điểm cuối năm 2022.

Thanh khoản thị trường chứng khoán vì thế giảm trong quý IV còn 1 tỷ USD so với mức cao 1,5 tỷ USD quý III.

|

Đánh giá động lực thứ hai tăng trưởng của Việt Nam, đến từ tiêu dùng nội địa. Dù có giảm thuế VAT, tăng mức chịu thuế thu nhập cá nhân đặc biệt trong hộ gia đình nhưng đóng góp của bán lẻ và dịch vụ vào GDP danh nghĩa vẫn thấp hơn khá nhiều so với trước đại dịch và thêm vào đó doanh số bán lẻ ô tô cá nhân, nếu tính cả cái số lượng xe hơi Vinfast bán ra đã quay trở lại đỉnh sau đại dịch năm 2022. Tốc độ tăng trưởng bán lẻ vẫn chưa được như dự kiến một phần lý do là người dân Việt Nam gia tăng tiết kiệm do những cái cú sốc liên tiếp kể từ năm 2020 đến nay. Covid, khủng hoảng về thị trường trái phiếu 2023 và tiếp theo đó là sụt giảm xuất khẩu, liên quan đến chính sách thuế quan của Hoa Kỳ.

Về đầu tư công, Việt Nam hoàn toàn có dư địa để tiếp tục giải ngân khi nợ Chính phủ trên GDP đang ở mức thấp nhất trong khu vực. Các nước trong khu vực dành nhiều hỗ trợ cho nền kinh tế trong Covid dẫn tới nợ công của họ ngày càng thu hẹp. Việt Nam hỗ trợ khiêm tốn trong thời kỳ Covid, vì chủ yếu dùng chính sách tiền tệ, nên hoàn toàn có khả năng đạt mục tiêu trong 5 năm tới phân bổ vốn dành cho đầu tư công là 8,8 triệu tỷ đồng, tương đương với 320 tỷ USD và gấp khoảng gần 3 lần so với số vốn đã dành cho giai đoạn trước đó. Riêng năm sau mức độ chi đầu tư phát triển theo dự toán sẽ tăng khoảng tầm 40% tương đương 1,1 triệu tỷ đồng.

Mặc dù Việt Nam chịu thuế đối ứng 20% của Mỹ, nhưng đánh giá các mặt hàng chịu thuế thực tế thì mức thuế trung bình đến ngày 14/11 là 17,9%, thấp hơn đáng kể với các nước cạnh tranh trực tiếp với Việt Nam.

Theo ông Long, do chính sách tiền tệ nới lỏng và tài khóa thì lạm phát năm sau có thể tăng lên 3,9% nhưng vẫn thấp hơn mục tiêu của Chính phủ.

“Chúng tôi vẫn chưa thấy dấu hiệu nào là Ngân hàng Nhà nước sẽ phải tăng lãi suất chính sách lên. Gần đây dù lãi suất liên ngân hàng đã vượt mức 7% nhưng lãi suất OMO vẫn bằng lãi suất chính sách 1,5%. Đó là một số những động lực chính của nền kinh tế trong 2 năm tiếp”, ông Long nói.

Đánh giá về mục tiêu tăng trưởng GDP cao trong những năm tới, chuyên gia nghiên cứu của HSC nói, Việt Nam khá thành công trong ít nhất 30 năm trước đại dịch Covid từ năm 1989, đạt mức tăng trưởng 7% - đứng thứ tư trong khu vực. Mặc dù đồng Việt Nam năm nào cũng mất giá, nhưng ở mức chấp nhận được, nghĩa là mức độ tăng trưởng Việt Nam đủ để bù đắp mất giá.

Tại các quốc gia thành công, trở thành nước có thu nhập cao, thông thường họ có tỷ lệ đầu tư trên GDP khá lớn. Chẳng hạn, Trung Quốc có tỷ lệ đầu tư GDP trên 45% sau đó giảm dần.

Để trở thành nước có thu nhập cao, Việt Nam không cần thiết phải tăng trưởng ở mức 10% khi nhìn lại Singapore hay Trung Quốc, mà chỉ cần đạt gần mục tiêu tăng trưởng đó. Nhưng điều quan trọng là ổn định được tỷ giá, nếu không, bất ổn trên thị trường ngoại hối sẽ xóa bỏ toàn bộ những thành tựu trong nước.

Trong những năm gần đây, tỷ giá chịu nhiều áp lực, chủ yếu do mức độ chênh lệch giữa lãi suất của Việt Nam và Hoa Kỳ. Gần đây chênh lệch lãi suất đã thu hẹp, cán cân thanh toán của Việt Nam đã được cải thiện trong hai qúy liên tiếp. Tuy nhiên, rủi ro vẫn còn khi có sự chênh lệch khá lớn giữa tỷ giá liên ngân hàng và chợ đen, cùng sự chênh lệch trở lại của giá vàng trong nước và quốc tế. Hai dấu hiệu này cần tiếp tục theo dõi, nếu nó tiếp diễn thì ít nhiều gây nên căng thẳng trên thị trường liên ngân hàng, cũng như thị trường chứng khoán.

Thị trường có cơ hội lập đỉnh mới

Ông Nguyễn Mạnh Dũng, Giám đốc Cấp cao Nghiên cứu chiến lược thị trường HSC cho biết, kịch bản cơ sở, VN-Index khoảng 1.828 điểm, chỉ số P/E khoảng 12,7 lần. Trong thị trường tăng giá, có thể cộng một lệch chuẩn hợp lý, nên có thể lên 1.958 điểm. Nếu lạc quan thì VN-Index có thể lên 2.000 điểm.

Năm 2026, Chính phủ phấn đấu tăng trưởng GDP cao, nên VN-Index sẽ phản ánh tăng theo. Lưu ý, trong giai đoạn thị trường tăng giá thường ít nhất 12 - 14 tháng, nên dù thị trường điều chỉnh dài hơn dự kiến cũng không đáng lo ngại. Nếu 2026, kinh tế tăng trưởng, các nền tảng tăng trưởng tốt hơn, thì sẽ có khả năng, thị trường sẽ có nhịp tăng giá tiếp theo.

Ông Dũng đánh giá, thị trường đang ở mức định giá tương đối tốt và khi các chính sách thúc đẩy tăng trưởng tốt hơn, thì khả năng thị trường có đỉnh mới. Các ngành hàng sẽ được hưởng lợi từ thay đổi chính sách là ngân hàng, tiêu dùng, bất động sản nhà ở, điện, chứng khoán và đầu tư công.