Thị trường chứng khoán Việt Nam khép lại năm 2025 với cột mốc lịch sử. Đóng cửa phiên 31/12, VN-Index bật tăng gần 18 điểm và dừng chân tại mốc 1.784,49 điểm, chính thức vượt đỉnh mọi thời đại (tính theo giá đóng cửa). Phiên tăng 1% cuối năm cũng đẩy vốn hóa sàn HoSE lần đầu tiên vượt 8,3 triệu tỷ đồng.

Tuy nhiên, đằng sau con số kỷ lục là một sự phân hóa rõ rệt khi dòng tiền tập trung cục bộ vào các mã vốn hóa lớn. "Kịch bản" vượt đỉnh lần này ghi đậm dấu ấn của nhóm cổ phiếu trụ, đặc biệt là hệ sinh thái Vingroup và các doanh nghiệp liên quan đến tỷ phú Nguyễn Thị Phương Thảo, đóng vai trò là đầu tàu kéo chỉ số đi lên.

Cụ thể, nhóm Vingroup bao gồm VIC, VHM, VPL và VRE đóng góp hơn 15 điểm tăng cho chỉ số chính trong khi cổ phiếu HDB và VJC đóng góp 4 điểm tăng.

Bên cạnh đó, động thái quay trở lại của khối ngoại cũng là yếu tố hỗ trợ thị trường. Sau giai đoạn bán ròng triền miên, khối ngoại đã mua ròng trở lại trong tháng 12 với giá trị gần 1.700 tỷ đồng trên HoSE. Dù giá trị không lớn nhưng đây vẫn là một tín hiệu tích cực đối với chứng khoán Việt Nam.

Trong báo cáo phân tích mới nhất, Chứng khoán MB (MBS) đưa ra kịch bản khá bất ngờ về VN-Index. Cụ thể, đến ngày 25/12/2025, VN-Index đang giao dịch ở mức P/E 15,8 lần, cao hơn khoảng 16% so với mức trung bình 3 năm gần đây (13,6x), nhưng vẫn thấp hơn đáng kể so với đỉnh 21 lần của năm 2021.

Nếu loại bỏ ảnh hưởng của cổ phiếu VIC, P/E hiện tại của VN-Index chỉ ở mức khoảng 13,5 lần, trong khi mức trung bình năm 2025 ước tính là 12,2 lần. Điều này cho thấy dư địa tăng điểm của thị trường trong thời gian tới, nếu có, sẽ chủ yếu đến từ tăng trưởng lợi nhuận doanh nghiệp hơn là sự mở rộng định giá.

Trên cơ sở đó, vùng định giá mục tiêu cho VN-Index năm 2026 được đặt trong khoảng 12,5–13,0 lần P/E. Trong nửa đầu năm 2026, MBS duy trì quan điểm tích cực, với kỳ vọng VN-Index có thể hướng tới vùng 1.860 điểm . Tuy nhiên, sang nửa cuối năm, khi lãi suất thiết lập mặt bằng mới và bắt đầu tác động rõ nét hơn đến thanh khoản thị trường, đồng thời dòng tiền có xu hướng dịch chuyển một phần sang hoạt động sản xuất – kinh doanh, kỳ vọng được điều chỉnh xuống. Theo kịch bản này, VN-Index được dự báo dao động trong vùng 1.670–1.750 điểm vào cuối năm 2026 , trên cơ sở tăng trưởng lợi nhuận của các doanh nghiệp niêm yết đạt khoảng 16–17%.

Trong bối cảnh đó, chiến lược xây dựng danh mục cho năm 2026 được định hướng theo hướng “thực chất”, ưu tiên các cổ phiếu có tăng trưởng lợi nhuận rõ rệt, ROE cải thiện, nền tảng tài chính vững chắc và mức định giá vẫn ở vùng hấp dẫn, nhằm thích ứng với môi trường lãi suất cao hơn.

Về dài hạn, Dragon Capital cho rằng Việt Nam đang sở hữu nền tảng vĩ mô tương đối thuận lợi với tăng trưởng kinh tế duy trì ở mức cao, lạm phát được kiểm soát và khu vực kinh tế tư nhân ngày càng giữ vai trò nổi bật hơn. Đây là những yếu tố quan trọng tạo nền tảng hỗ trợ cho triển vọng lợi nhuận của doanh nghiệp niêm yết trong trung và dài hạn.

Bên cạnh đó, thị trường chứng khoán được kỳ vọng sẽ tiếp tục cải thiện về chất lượng và hiệu quả nhờ các lực đẩy đến từ nội tại nền kinh tế, bao gồm đẩy mạnh chi tiêu cho hạ tầng, dòng vốn FDI duy trì tích cực và lực lượng nhà đầu tư trong nước ngày càng lớn mạnh.

“Chúng tôi cho rằng đây là thời điểm phù hợp để nhà đầu tư duy trì sự kiên định, củng cố các vị thế đầu tư hợp lý và hướng tới mục tiêu dài hạn, qua đó tạo nền tảng cho một năm 2026 tích cực hơn”, Dragon Capital nhận định

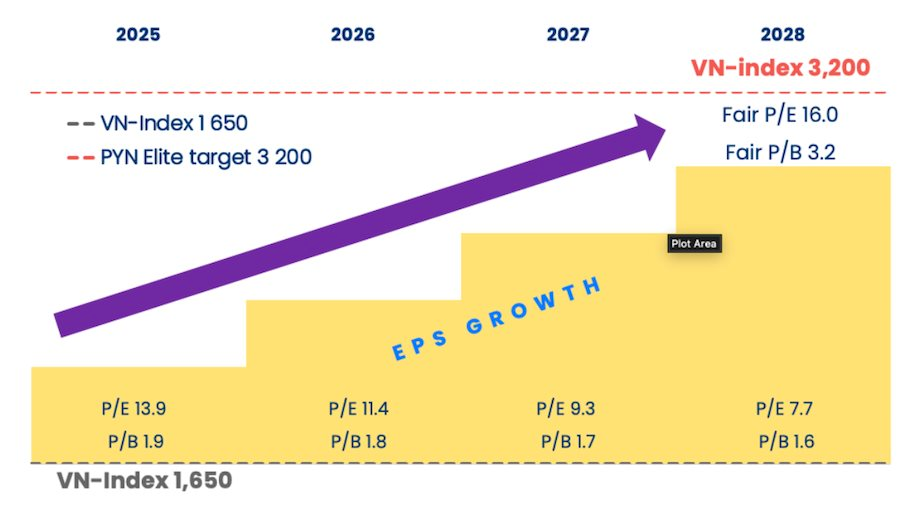

Cũng có góc nhìn lạc quan, ông Petri Deryng - người đứng đầu Pyn Elite Fund khẳng định con số 3.200 điểm mà quỹ đặt mục tiêu cho VN-Index hoàn toàn khả thi trong vòng 3 năm tới, dựa trên mức tăng trưởng lợi nhuận doanh nghiệp trung bình từ 18-20% mỗi năm. Với đà tăng trưởng này, định giá P/E của thị trường vào năm 2028 sẽ đạt mức hợp lý là 16 (so với mức định giá rẻ hiện tại).

Theo quỹ ngoại này, động lực lớn nhất cho bước nhảy vọt mới của thị trường chứng khoán Việt Nam đến từ nền tảng vĩ mô. Mục tiêu ăng trưởng GDP trên 10%/năm trong 10–15 năm tới sẽ có thể đưa quy mô nền kinh tế và mức sống người dân lên một mặt bằng cao hơn. Quỹ cho rằng định hướng này không chỉ thể hiện qua phát ngôn chính sách, mà đã được cụ thể hóa bằng các cải cách hành chính mạnh mẽ, giải phóng nguồn lực khổng lồ cho nền kinh tế.

Sự lạc quan của PYN Elite còn đến từ những bước tiến trong việc hiện đại hóa thị trường vốn. Việc FTSE nâng hạng Việt Nam lên Thị trường Mới nổi thứ cấp vào tháng 10 vừa qua là minh chứng rõ nhất. Quỹ ngoại này cũng tin rằng MSCI sẽ sớm có động thái tương tự sau khi các cải cách như hệ thống giao dịch mới, bỏ yêu cầu ký quỹ trước (prefunding) và triển khai mô hình bù trừ trung tâm (CCP) được hoàn thiện.